セルフメディケーション税制(医療費控除の特例)

- 更新日:

- ID:4954

セルフメディケーション税制って

制度の概要

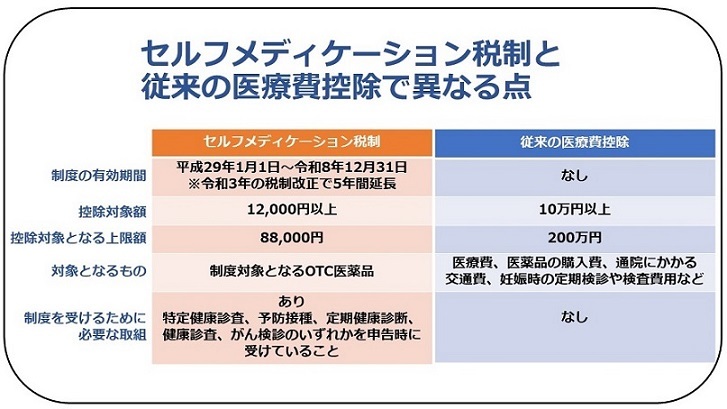

セルフメディケーション税制(特定の医薬品購入額の所得控除制度)は、医療費控除の特例として、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日から令和8年12月31日までの間(令和3年の税制改正で、令和8年までに延長されました。)に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです。

対象医薬品の範囲

対象医薬品は、スイッチOTC医薬品(医師によって処方される医薬品から、薬局やドラッグストア等で購入できる医薬品に転用された医薬品)とされています。

随時、対象品目の追加・削除が行われていますので、具体的な対象品目は、厚生労働省のホームページでご確認ください。

申告対象となる人(以下の事項の全てに該当する人)

健康の維持増進及び疾病の予防のための取組として、次のいずれかの「一定の取組」を行っている

- 特定健康診査(メタボ健診)

- 予防接種(定期接種またはインフルエンザワクチンの予防接種)

- 定期健康診断(事業主健診)

- 健康診査(人間ドック等)

- がん検診

(注意)申告対象となる人が「一定の取組」を行っている必要があります(申告対象となる人と生計を一にする配偶者その他の親族が「一定の取組」を行っている必要はありません。)。

その年中にスイッチOTC医薬品の購入の対価として支払った額の合計額が12,000円を超えている

(注意)「一定の取組」に対して支払った金額は、この特例の対象にはなりません。

(注意)自己と生計を一にする配偶者その他の親族に係るものも含む。

所得控除を受けるには

確定申告または町・県民税の申告が必要です。

申告の際に必要な書類

1.セルフメディケーション税制用の明細書

医薬品購入費の領収書の添付は必要ありません。明細書での申告をお願いいたします。ただし、明細書の記入内容の確認のため、町民税・県民税申告期限等から5年間は領収書の提示又は提出を求める場合がありますので、領収書はご自宅等で保管してください。

2.その年中に「一定の取組」(健康の保持増進及び疾病の予防への取組)を行ったことを明らかにする書類

以下よりご確認ください。なお、申告書への添付は不要ですので、領収書と一緒にご自宅等で保管してください。

所得控除金額について

控除額は対象医薬品の購入金額から12,000円を差し引いた額で、最高限度額は88,000円です。

(注意)購入金額から保険金などで補てんされる金額は除きます。

(注意)購入金額には、自己または自己と生計を一にする配偶者その他の親族の分も含むことができます。

(注意)一定の取組に対して支払った金額は、この特例の対象にはなりません。

注意点

セルフメディケーション税制(医療費控除の特例)による所得控除と、従来の医療費控除を同時に利用することはできません。どちらか一方を、ご自身で選択して申告してください。

セルフメディケーション税制と従来の医療費控除で異なる点

お問い合わせ

広陵町総務部税務課

電話: 0745-55-1001

ファックス: 0745-55-1009

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます